| EN

股市有多脆弱就有多诱人。

比如川普上台,一点风吹草动就让美国科技股全线大跌,亚马逊几百亿美金的市值说没就没。即便这样玄幻,还是有很多人一头扎进科技股的神话里。

谈到迷幻的科技股,总是几家欢喜几家愁,多的是听不完的故事。不管是故事引人入胜,还是情怀感天动地,看不穿摸不透的科技股分分钟让你措手不及,一个不小心入了坑,但也有可能一个不小心错过了一年翻几倍的概念股。

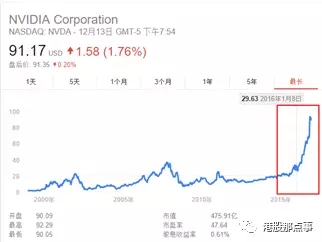

比在美股科技股全线大跌的11月,股价大涨近30%的英伟达(NVIDIA)。

从16年初的30美金涨到现在的90美金,英伟达一年涨3倍,简直让人无法直视,好像又错过了几个亿?

和标普500指数对比,英伟达的增长幅度更是吓人。过去一年标普500指数涨了10%,纳斯达克指数增幅是11%,英伟达一年竟涨了178%!如果标普500代表的是平均薪资水平,那么英伟达就是那个拉高均线的大土豪。

这家成立于1993年,发明了GPU(图形处理器)的全球最大显卡芯片厂商之一,为何在成立20多年之后股价突然飙升? 它的核心竞争力何在?它真的如华尔街所料是“下一个苹果”吗?

>>>> GPU之王的故事

1993年,来自台湾的美籍华人黄仁勋跟朋友联合创立了英伟达。黄仁勋毕业于斯坦福大学,毕业后在AMD工作,离开后自己创业。黄仁勋为人低调,是实打实的技术型天才,网称GPU之父。

NVIDIA是一家以设计GPU(图形处理器)为主的半导体公司。

相信每个宅男对NVIDIA都不陌生。当年还在打游戏升级显卡的时候,就肯定知道NVIDIA的GeForce。1999 年8 月,NVIDIA发布GeForce 256 绘图处理芯片,这是NVIDIA首先提出GPU概念的里程碑时刻。

显卡是电脑主机里的一个重要组成部分,承担输出显示图形的任务。

GPU是显卡的心脏。

GPU的所写是GraphicsProcessing Unit,中文名叫图像芯片,也可以叫做视觉处理器、图形处理器。总而言之,GPU是一种专门在个人电脑、工作站、游戏机、平板电脑、智能手机等移动设备上负责图像运算工作的微处理器。简单来说,极佳的游戏体验和观影体验都离不开高性能GPU,一些专业图像制作人士也需要高性能GPU。

如果GPU对你来说不算耳熟,那你肯定听过CPU,以及英特尔洗脑的“等灯等灯等灯”。

CPU是中央处理器,1971年时英特尔制造出全球第一个微型处理器 Intel 4004。成立于1968年的英特尔是全球最大的CPU制造商,引领了CPU市场的创新。

为什要提到英特尔,因为英伟达之于GPU,就像英特尔之于CPU。

GPU与CPU类似,只不过GPU是专为执行复杂的数学和几何计算而设计的,这些计算是图形渲染所必需的。

GPU出来后,CPU在一定程度上得到解放,可以执行其他更多的系统任务,这样可以大大提高计算机的整体性能。

GPU除了有图像处理优势外,在并行计算机环境中还能达到速度快于同级别CPU几十倍的速度,并且耗能较低,因此GPU有很大的市场需求。

一个高档次高性能的GPU,对于电脑图像特效的显示来说至关重要,游戏公司、影视特效制作公司、游戏玩家都离不开它。

在GPU市场里,有两家独大,AMD和NVIDIA。AMD专注于中低端市场, NVIDIA专注于高端市场。两者长期按四六分比例瓜分GPU市场,专注于GPU的NVIDIA占6成,而想两手抓GPU和CPU的AMD份额只占4成。

AMD这公司特别有意思,一开始和Intel打CPU战争,后来提出诉讼状告英特尔非正当竞争,期间优势逐渐损失,这个失误让AMD落马。后来AMD跟NVIDIA打显卡价格战,但由于在CPU战争中损伤较大,AMD还是没能胜过NVIDIA。无论在CPU还是GPU市场,AMD都没能做到最佳。

说来十分传奇,当年黄仁勋从AMD离开后创立了NDIVIA,NDIVIA却后来居上,1993年创立的NDIVIA竟然远超1969年创立的AMD。还是应了那句话:将一万个小时投入到某一领域,就能成为这一领域的专家。黄仁勋的专注成就了NVIDIA,AMD的多样化出击势必阻力重重。

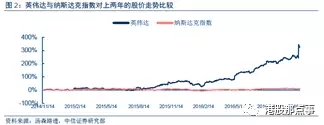

上面这幅图展示了AMD不断被蚕食掉的市场份额,去年2、3季度,NVIDIA在GPU市场中的份额高达80%。直到今年,AMD才稍微抢回了些份额,但是NVIDIA在GPU市场仍旧一家独大。

>>>> NVIDIA凭什么一年翻三倍?

英伟达股价一年翻3倍的缘由何在,到底有没有支点,还是说又是一场科技泡沫?

首先我们了解一下NVIDIA的主营业务:黄老板从公司创立之初就看准了做GPU的道路,NVIDIA的业务针对五个不同终端可分为五类。

1,游戏(GAME)

2,数据可视化(VISUALIZATION)

3,汽车(AUTO)

4,数据中心(DATACENTER)

5,OEM&IP

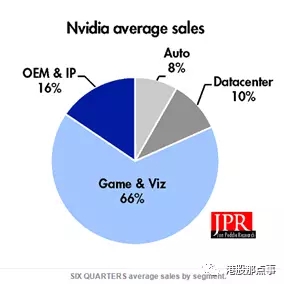

在英伟达五个业务板块中,比重最大的是游戏,看看那些簇拥在黄老板周围的游戏玩家就能知道电竞业的狂热势必让GPU生意变得火爆。其次是可视化,这两个板块合并在一起构成了英伟达60%以上的收入,如下图所示。

从下表可以看到过去两年英伟达的游戏板块业务营收一直在增长,尤其是刚刚过去的17财年第三季度游戏营收达到了12.44亿美元,同比增长了63%。

即便是所占比重较小的汽车、数据中心、OEM&IP,也都在今年有增长。尤其是本季度,数据中心爆发式增长了192%,这为NVIDIA在AI领域打造了坚实的基础。

从较长期来看,NVIDIA的营收新支点已经从OEM&IP、游戏、虚拟化向数据中心、自动驾驶和游戏领域转移。

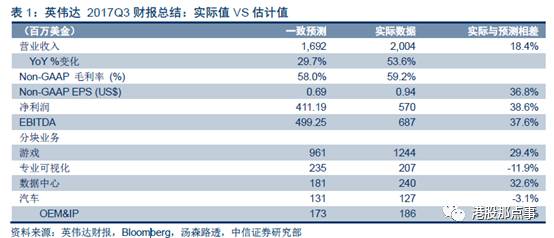

了解完业务组成,我们看一下英伟达最近的财务表现情况。今年11月份英伟达发布了2017年第三季度报,在最近一期财报中,NVIDIA营收同比增长54%至20亿美元(预期为13亿美元),盈利同比增长124%至5.7亿美金,EPS同比增长100%至0.83美金,三项指标均超出华尔街预期。财报出来的当天股价暴涨30%。

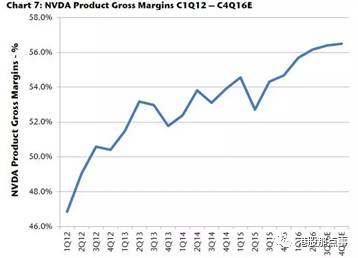

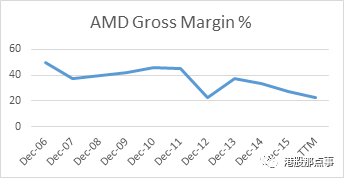

从2012年到2016年,英伟达的毛利率一直呈稳步上升趋势,4年毛利率就涨了10个点,典型的三好学生毛利率走势。在一堆科技公司里,毛利率维持在40%以上,并实现稳步增长实属不易。

如下图,对比之下,AMD的毛利率呈现出的是大势已去的状态。

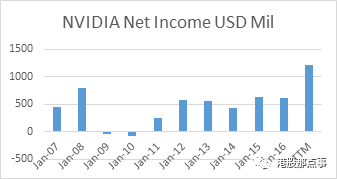

从2007年到2016年,出去09,10,11三年,NVIDIA的净利率一直稳定在10个点以上。

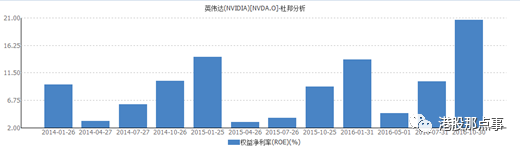

再看一眼NVIDIA的ROE。在科技公司里,像这样不断烧钱创新,开拓新领域,还能将ROE维持在高水平增长也很难得。

所以我们暂且可以认为业绩因素是NVIDIA今年股价大涨的原因之一。但是其实NVIDIA的业绩一直还不错,为什么股价一直趴在地上直到去年年末才开始拉高呢?除了业绩表现良好,还有一个核心原因就是AI和VR概念。这些概念从去年以来你一定没少听过。

AI是artificial intelligence,人工智能。 VR是virtualreality,虚拟现实。

NVIDIA跟AI,VR的关系在哪儿?因为GPU是VR和智能时代下电子产品的标配硬件。

而目前的高端性能GPU老大是谁?NVIDIA,到今年全球的GPU市场,NVIDIA占了80%以上。

凭借大数据积累和GPU经验,NVIDIA已经抢先进入了AI领域,并且建立了庞大的cuDNN深入学习智能库。据Mizuho分析师估算,目前在深入智能学习领域只有0.1%的服务器进入,这个市场有十分巨大的发展空间待开拓。

英伟达的远期战略就是从一个GPU公司转型为AI平台的搭建者。而NVIDIA凭借着多年来在GPU领域的积累,凭借领先进入深入智能学习领域的优势,从数年前就已开始了华丽的转身。

市场看好英伟达是因为看好智能时代的到来,而作为AI,VR必须的GPU领域大佬,NVIDIA便由此获得了50倍的PE。

>>>> NVIDIA还会不会涨?

英伟达之前上涨的核心逻辑非常简单:人工智能时代一定会到来,而人工智能的实现需要海量的数据处理,而利用 GPU技术处理大数据类的解决方案比利用CPU的数据处理方案更优。

也即是说,市场认为,人工智能时代需要GPU,而GPU的霸主是NVIDIA。

因此,只要上面的这个逻辑依成立,NVIDIA很可能会凭借数据中心业务成为人工智能时代的王者。

相比于整个半导体行业的10-20倍PE的估值,英伟达目前的PE是50倍,市盈率也达到了历史高位。

但是单纯来看这个PE是没多大意义的,因为我们还要看整个公司的业绩增速状况。

从英伟达第三季度财报来看,其营收突破了20亿美金,同比增长54%,远超过去年同期6%的增幅,净利润达到了5.7亿美金,同比增长124%。 业绩的增加主要受游戏和数据业务的提振。

英伟达自今年年初已经上涨了174%左右,两年累计上涨了323%。这323%的上涨幅主要是因为市场认为英伟达可能是智能时代的王者。而我们刚刚进入智能时代的前奏,因此,未来很长一段时间之内,英伟达的前景变得非常开阔,导致了华尔街愿意给英伟达的市盈率大大提高,从之前的20倍左右,提高到了今年的50倍。

我认为在没有明显的催化剂的情况下,市场很难给英伟达60-80倍PE的估值,所以未来股价的上涨大概率是通过EPS的上涨而实现的。

另外,根据现在的股价,市场对英伟达未来2年的利润增速的预期大概是40%-50%。

乍一看觉得40%-50%的增速貌似有点难啊。让我们来看看英伟达业务的所在行业的增速有多少。

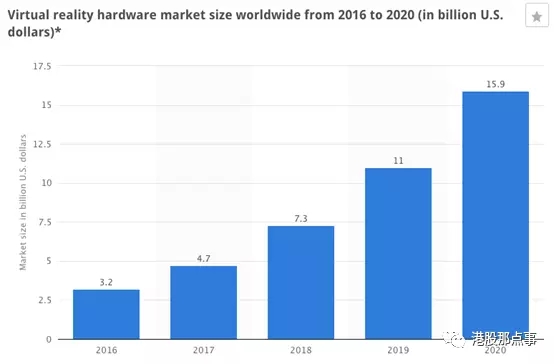

英伟达目前主要业务是游戏,所以我们来看看VR的硬件市场有多大。根据德国数据研究中心,2016年全球VR硬件的市场规模是32亿美金,预期到2020年这一数字是159亿美金。整个行业未来5年的平均增速高达40%。

也就是说,在整个行业平均增速是40%的情况下,英伟达要增长40%-50%。

这么看来,也许增长的任务就变得没那么难了!

而英伟达能不能涨最关键的地方在于:未来的智能时代,GPU 技术处理大数据类的解决方案是不是最优解。

如果是,那么英伟达的上涨还远远没有大尽头。

因为我们才刚刚一个脚趾迈入“智能时代”。

如果你觉得NVIDIA贵,想想那些在1999年认为50倍PE的微软贵的人吧!

最后,在科技股投资中,往往没必要一棵树上抱死,投整个产业也是没问题的!很巧的是,在全球,GPU产业主要只有两个企业:英伟达和AMD。

因此,把这两个公司放在一起,作为一个投资组合,不失为明智之举。这个投资组合要关注的风险只有一个:GPU还是不是智能时代处理大数据的最优解?

手机版

手机版

联系我们

联系我们 产品展示

产品展示 QQ客服

QQ客服